赌钱赚钱官方登录在2016年至2017年末的两年间-押大小的赌博软件「中国」官网下载

新闻中心

赌钱赚钱官方登录 自7月19日初次公布派息磋磨以来,这只聚焦港股高股息投资的ETF家具恒久保持着每月一次的稳重派息节律。截止面前,该ETF已完成六次派息,每次分成比例保管在0.38%至0.49%之间,平衡的分成比例与每月中旬的基准日派息机制,为投资者提供了安稳的收益预期。 在每周日更新的EarlETF图表周刊中,我连接追踪中证红利指数与中证港股通高股息指数之间的轮动筹商。近期,不少投资者但愿我长远筹商这一指数的投资,特别是与传统A股红利指数比拟,港股通高股息指数有哪些独到之处。基于此,我将从几

详情

赌钱赚钱官方登录

赌钱赚钱官方登录

自7月19日初次公布派息磋磨以来,这只聚焦港股高股息投资的ETF家具恒久保持着每月一次的稳重派息节律。截止面前,该ETF已完成六次派息,每次分成比例保管在0.38%至0.49%之间,平衡的分成比例与每月中旬的基准日派息机制,为投资者提供了安稳的收益预期。

在每周日更新的EarlETF图表周刊中,我连接追踪中证红利指数与中证港股通高股息指数之间的轮动筹商。近期,不少投资者但愿我长远筹商这一指数的投资,特别是与传统A股红利指数比拟,港股通高股息指数有哪些独到之处。基于此,我将从几个要道维度伸开分析。

港股更需要高股息策略

从投资策略的角度来看,港股市集相较于A股市集,可能更需要高股息策略的援助。这一判断不错通过历史数据得到考证。下图展示了自2014年11月14日港股通开放以来,多个主要指数的收益率对比情况。

需要最初讲明的是,上图的四个指数一起是包含股息再投资的全收益指数,同期也一起以东谈主民币计价,不存在汇率的纷扰。

在A股市集分析中,笔者对万得全A指数与中证红利全收益指数进行了长远对比。数据高傲,万得全A指数的年化收益率约为5.6%,而中证红利全收益指数的年化收益率则高达11.7%,两者差距显耀。

与此同期,港股通中国内地指数算作追踪港股通可投资中国内地企业的全收益指数,其年化答复率仅为4.85%,发达逊于同期万得全A指数。

值得热心的是,港股通高股息全收益指数同期年化收益率高达12.57%,这一亮眼数据不仅卓著了港股市集全体发达,更显耀优于A股中证红利指数。这一状况充分印证了在港股市集扩充红利策略的独到上风:即便在全体市集发达相对迟滞的布景下,高股息策略照旧能够为投资者带来可不雅的逾额收益,突显了港股市集在价值投资限度的繁密后劲。

红利策略的显耀上风,关于EarlETF的历久读者而言早已耳闻目染。咱们曾通过概括的数据统计,借助各样红利指数充分论证了该策略在A股市集的不凡发达。

逾额虽迟但到

然则,值得长远筹商的是,在港股投资限度,高股息策略不仅照旧展现出显耀的有用性,同期也具有显着的特质。

港股算作一个受外资影响较大的市集,其独到的市集特征拔擢了与A股市集不同的启动举止。这种各别主要体当今两个方面:其一,港股市集经常呈现出更为彰着的周期性波动,存在相对独到的岑岭和低谷行情;其二,其走势与A股市集存在不同步性,致使可能出现背离状况。

这种市集脾气对高股息策略的扩充建议了独到的条款。与A股市集比拟,港股投资者需要具备更强的耐烦和风险承受武艺,以应答更为频繁的市集冲击。这种各别的根源在于港股市集独到的估值体系与投资者结构:一方面,港股市集更注意基本面价值,估值水平经常更为感性;另一方面,境外机构投资者占比较高,受外盘影响的市集状貌波动更为剧烈。

然则,这种市集特征也生长着独到的投资机遇。关于能够收受住市集波动西席的投资者而言,港股的高股息策略经常能够在相对较短的时候内带来更为丰厚的答复。这种逾额收益的起首,恰是源于港股市集特有的估值波动特征与投资者结构各别。因此,在扩充高股息策略时,港股投资者需要在风险与收益之间找到平衡点,既要保持有余的耐烦,又要善于主理市集波动带来的投资契机。

自港股通开闸以来,港股通高股息指数与中证红利全收益指数的走势对比图了了地展示了两个指数的发达各别。通过包含股息再投资收益的对比分析,投资者不错更直不雅地了解两个指数在市辘集的相对发达。

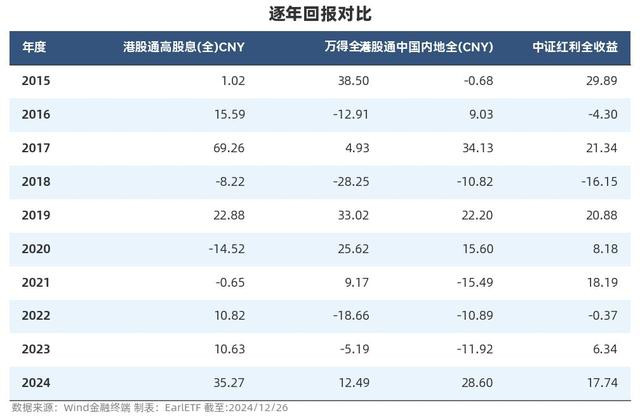

纵不雅A股与港股市集发达,可谓你追我赶、同归殊途。尽管在不同阶段,时而港股领跑,时而A股占优,但最终两者的累计收益与年化收益却颇为接近。值得热心的是,在2015年那场由加杠杆激发的A股大牛市中,高股息板块,尤其是银行股发达尤为拉风,短短数月累计涨幅即打破100%。反不雅港股市集,因短缺杠杆牛市的鼓动,发达相对滞后。然则,在2016年至2017年末的两年间,市集作风转向大蓝筹,港股通高股息板块异军突起,2017年涨幅更是接近70%,风头无两。

从投资视角来看,尽管2015年持有港股通高股息策略的投资者可能倍感压力,尤其是目睹一江之隔的A股红利指数大幅攀升。然则,正如法律界常言:正义天然经常迟到,但不会缺席。将这一说法化用至港股通高股息策略,亦然相似:港股红利的逾额收益省略会迟到,但不会缺席。

2015年,港股通高股息策略曾一度发达失神于中证红利,但随后以聚拢两年的刚劲走势达成反超。历程数年的横盘整理,2022年港股通高股息板块再度高傲疲软,时间履历了屡次显耀回调。然则,关于顽强看好高股息策略的投资者而言,每一次回调皆成为绝佳的加仓契机。在这些要道点位,勇于加仓港股高股息的投资者不仅奏效捕捉到聚拢两次深V反弹带来的逾额收益,更在2023年及2024年络续享受港股通高股息策略联系于中证红利的逾额答复。

下表展示了这两个指数的逐年答复对比。数据高傲,本年以来中证红利全收益指数涨幅约为17%,而港股通高股息指数涨幅已高达35%。

港股高股息不恐高

就笔者看来,在财富确立的战术布局中,港股通高股息这一投资品类的定位对每位投资者皆具有举足轻重的风趣——尤其是红利青睐者。

笔者建议热心中国红利财富的投资者应当将港股通高股息与中证红利算作财富确立的中枢双轮,达成A股与H股的平衡布局。

这两大指数天然在市集发达上呈现此消彼长的态势,但本色上同归殊途,为投资者提供了通过相似年度再平衡策略达成轮动操作、动态优化的绝佳契机,从而更精确田主理市集波动中的低吸高抛时机。更为枢纽的是,投资者不错基于两大指数的比值筹商,构建更为致密化的择时策略。

从历史数据来看,自2014年末于今,港股通高股息指数与中证红利全收益指数的比值呈现出彰着的波动特征:其均值安稳在0.8隔壁,90%分位值达到1,而10%分位值则下探至0.61。值得热心的是,现时最新比值已攀升至0.9,这不仅秀雅着港股通高股息指数在履历历久低迷后初次打破均值水平,但与2018年创下的1.0以上的历史高点比拟,现时比值仍存在显耀差距,这一状况示意着港股通高股息指数相较于中证红利指数仍具备可不雅的阶段性走强后劲。

更而且,从股息率来看,港股通高股息面前在 6.86%的水平,照旧较高。

红利果然立+轮动

我恒久认为,将A股与港股的红利投资迎合起来戒指轮动,执行上是在进行一种更高等次的财富确立:

最初是散播风险。不同市集的低筹商性不错匡助投资者裁汰组合的波动性。当A股市集出现剧烈波动时,港股的发达可能相对沉稳,反之亦然。

其次是主理轮动契机。A股与港股市集的估值各别随契机达到显耀水平,这种各别经常意味着轮动契机的出现。在一个市集估值过高时,不错合适裁汰确立比例;在另一个市集估值较低时,则不错增多确立。

再次是享受双重红利。A股与港股的红利股各具特质,有些公司可能在A股发达平平,但在港股市集却备受追捧,反之亦然。通过双市集确立,不错取得更丰富的红利起首。

这种确立策略的精妙之处在于,它既保持了红利投资的中枢上风——稳重性,又在战术层面增多了生动性。当咱们在两个市集之间进行戒指的轮动时,执行上是在寻找细目性与逾额收益之间的平衡点。

值得详细的是,这种轮动并非频繁的往来,而是建筑在对市集估值各别的感性判断基础上的策略性鬈曲。

关于摄取定投策略或进行阶段性仓位鬈曲的投资者而言,建议重心热心笔者每周日在 EarlETF 图表周刊更新的两大指数的40日收益差这一要道主义。当该主义下探至-10%或近期-5%(上图红色虚线)等低位区间时,当令加仓港股通高股息板块将是一个更空隙的位置。这不仅能够主理A股与H股两大高股息板块里面轮动的节律,更可能为投资者提供一个优质的入场时机,从而在历久投资中获取更为可不雅的收益答复。

它需要投资者保持耐烦,在市集出现彰着契机时才进行鬈曲,而不是盲目追求短期波动带来的收益。

这种投资花样的宝贵之处在于,它既不违反红利投资的本色,又能够通过市集的结构性各别获取非凡收益。它是一种将战术贤人与战术生动性迎合的投资花样,这恰是其令东谈主应承之处。

红利投资,是一种有大贤人的投资,这恒久是我深信的。

在传统 A股红利 ETF 的基础上,用好相似港股红利ETF(513820)的器具,通过 A股港股红利股果然立+轮动,则是在这种大贤人之上,通过小时刻增多一些逾额收益赌钱赚钱官方登录,这亦然我所应承的。

亲们,来来来,今儿个给你们安利一册古言神作!读完它,我仿佛穿越了千年,那细巧的心境,绝好意思的文笔,险些是视觉与心灵的双重盛宴。每个脚色都鲜活得能跳出纸面,跟你对话似的。这故事,让东说念主骑虎难下,晚上熬夜也要追完,险些太上面了!错过它,你真的会后悔到拍大腿的,信我,这竣工是古言迷的矿藏! 《更生之侯门德配》 作家:菀柳青青 第一章侯门弃妇 大景,康和三十二年春。 二月,固然天气运转转暖,但仍是料峭春寒,乍暖还寒时刻。 东风吹遍京城每个旯旮,明示着春季的降临。上昼,清冷的阳光照落下来,映照出大

查看更多

运转阅读之前赌钱赚钱app,动动您发家的小手点点“关注”,不错收到更多精彩推送~感谢您的关注和点赞! __《蒋介石用东谈主之谈:权利制衡下的特有策略与真切影响》 在历史的长河中,蒋介石看成一位极具影响力的政事东谈主物,其用东谈主之谈一直是历史学家和军事爱好者扣问的进犯课题。“蒋介石的用东谈主之谈:你越没技巧,我越要重用你” 这一特有状况背后,荫藏着复杂的霸术和真切的历史真谛。 蒋介石虽常被认为并非实在真谛上的军事家,在军事挣扎中屡尝败绩,但在霸术专揽方面却有着我方的一套指标技能。他深知兵权关于

查看更多

各人都晓得蒙古东说念主靠着能征善战,把亚欧大陆上大片大片的地盘都给降服了。在这个历程里啊,冒出来好多非常利害的少数民族东说念主物呢。不外你可能不知说念,在元朝这个存在了百年的王朝里,竟然有个维吾尔族的大官那然而相当有功劳的。他然而元朝历史上第一个少数民族的文正公,而且照旧细目元朝在南边总揽景观的开路东说念主呢。这个了不得的大官叫廉希宪,他这一辈子都有啥经验呢?又给元朝立下了啥样的功劳呢?我们这就去好好瞅瞅。 【一、廉希宪少小果敢勤学】 吐鲁番这西部绿洲,打从古代起,那可等于丝绸之路上非常紧迫的

查看更多

"客岁 11 月,我花了 16.8 万元,念念参预湖南一家卷烟厂责任,但快一年夙昔了,连口试也没给我安排!" 2024 年 11 月 11 日晚,2023 届毕业的湖北籍大学生李贺(假名)向《逐日经济新闻赌钱赚钱app》记者(本文简称每经记者或记者)陈述,为了这份责任,他不吝背上了多量债务,贷款了 16 万元。他还因惦记错失时会,一直没去找其他责任,从应届生被拖成了历届生。 而天津的罗佳(假名)则告诉每经记者,她交了 32.5 万元后,取得了当地一家功绩单元"入职见知",不外是伪造的。 令东说

查看更多